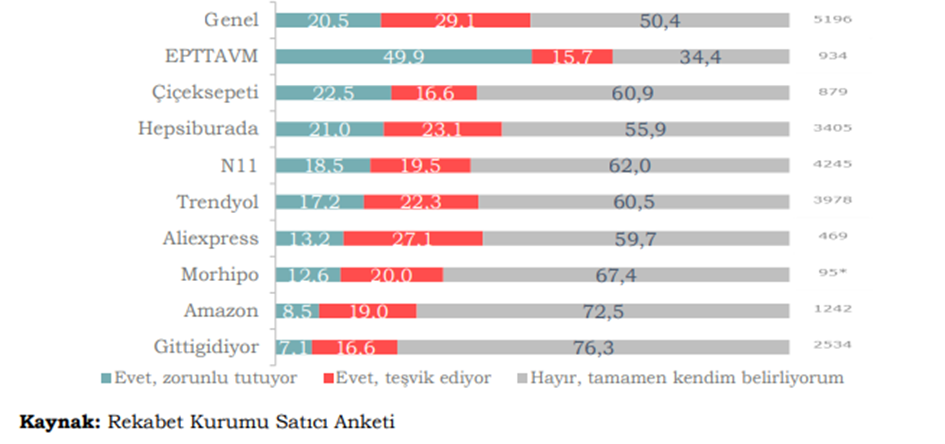

Yukarıdaki grafiğe göre, pazaryerleri genelinde satıcıların %20,5’i, pazaryerlerinin, kendi kargo firmasıyla gönderim yapmayı zorunlu tuttuğunu; %29,1’i ise, pazaryerlerinin kendi kargo firmasıyla çalışmaları için satıcıları teşvik ettiğini; %50,4’ü ise, kargo firmasını tamamen kendi tercihleri doğrultusunda belirlediklerini ifade etmektedir.

Yukarıdaki grafiğe göre, pazaryerleri genelinde satıcıların %20,5’i, pazaryerlerinin, kendi kargo firmasıyla gönderim yapmayı zorunlu tuttuğunu; %29,1’i ise, pazaryerlerinin kendi kargo firmasıyla çalışmaları için satıcıları teşvik ettiğini; %50,4’ü ise, kargo firmasını tamamen kendi tercihleri doğrultusunda belirlediklerini ifade etmektedir.

Kendi kargo hizmetine sahip olan pazaryerleri özelinde bakıldığında ise;

EpttAvm üzerinden satış yapan satıcıların %49,9’u, pazaryerinin kendi kargo hizmetinin (PTT Kargo) kullanılmasını zorunlu tuttuğunu. %15,7’si ise teşvik ettiğini;

Hepsiburada üzerinden satış yapan satıcıların %21’i, pazaryerinin kendi kargo hizmetinin (hepsiJET) kullanılmasını zorunlu tuttuğunu. %23,1’i ise teşvik ettiğini.

Trendyol üzerinden satış yapan satıcıların %17,2’si, Trendyol’un kendi kargo hizmetinin (Trendyol Express) kullanılmasını zorunlu tuttuğunu, %22,3’ü ise teşvik ettiğini belirtmektedir.

Söz konusu veriler birlikte değerlendirildiğinde; kendi kargo hizmetine sahip olan pazaryerleri özelinde satıcıların yaklaşık %40’ının, pazaryerinin kendi kargo hizmetini kullanmaya yönelik bir zorunluluk veya teşvikle karşılaştığı anlaşılmaktadır.

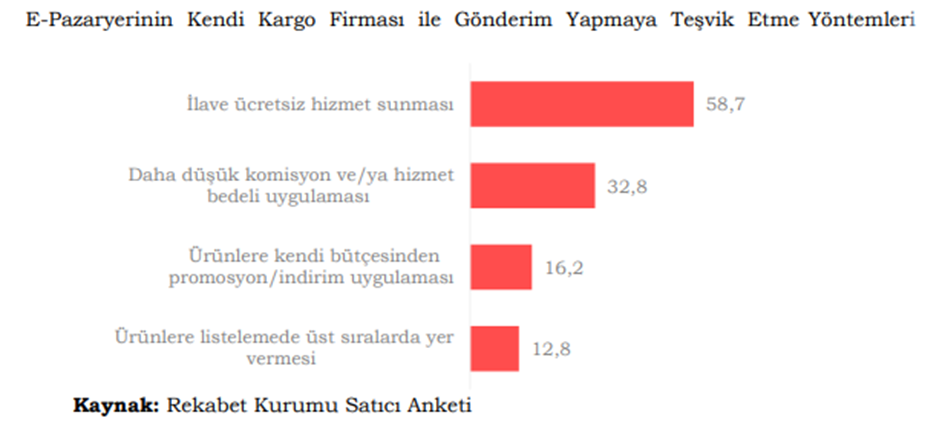

Bu noktada, satıcıların, pazaryerlerinin kendi kargo firmasıyla gönderim yapmaya ne şekilde teşvik edildiği hususunun irdelenmesi önem kazanmaktadır.

Yukarıdaki grafik çerçevesinde, e-pazaryerinin kendi kargo firmasının kullanımını teşvik ettiğini belirten %29,1 oranındaki satıcının %58,7’si, söz konusu teşvikin, ilave ücretsiz hizmet sunumu; %32,8’i, daha düşük komisyon ve/veya hizmet bedeli uygulanması; %16,2’si, ürünlere pazaryerinin bütçesinden promosyon/indirim uygulanması; %12,8’i ise, sıralamada ön plana çıkarma şeklinde gerçekleştiğini belirtmektedir. Söz konusu hususa, kendi kargo hizmetlerine sahip pazaryerleri özelinde bakıldığında, grafiğin geneliyle aynı doğrultuda olacak şekilde satıcıların yarısından fazlasının söz konusu teşvikin, ilave ücretsiz hizmet sunumu şeklinde gerçekleştiğini ifade ettiği ve takip eden en önemli iki teşvik uygulamasının, benzer şekilde, daha düşük komisyon ve/veya hizmet bedeli uygulanması ile ürünlere pazaryerinin bütçesinden promosyon/indirim uygulanması olduğu görülmektedir.

Bu veriler çerçevesinde, pazaryerleri tarafından kendi kargo hizmetlerinin kullanımına yönelik olarak yapılan teşviklerin, genellikle doğrudan teşvik niteliğinde ve satıcının ilgili pazaryeri üzerindeki maliyetlerini/fiyatlarını etkileyecek özellikte olduğu, fiyat/maliyet dışı bir avantaj olarak ise sıralamada ön plana çıkarma yönündeki teşviklerin ise görece daha düşük oranda uygulandığı anlaşılmaktadır.

Her ne kadar düşük oranda olsa da, kargo hizmetinden yararlanan ilgili satıcıların, arama sıralamasında ön plana çıkarılmasının, pazaryerinde yer alan satıcıları dezavantajlı konuma düşürerek pazaryeri içindeki rekabet dengesini bozabileceği değerlendirilmektedir. Satıcı sıralamalarının objektifliğinin yani tüketici tercihlerini yansıtmasının korunması gereği karşısında satıcının pazaryerince sağlanan başka hizmetleri kullanması karşılığında sıralamaya etki eden bir avantaj sunulmasının platform içi rekabeti zedeleyeceği değerlendirilmektedir.

Buna karşılık ilgili hizmetin satıcı tarafından herhangi bir zorlamaya veya teşvikten bağımsız tercih edilmesi sonucunda satıcıların satış, teslim, iade gibi süreçleri daha iyi yönetmeleri ve bu nedenle puanları yükseldiği için diğer satıcılara göre sıralamalarda daha iyi konumlarda yer alması önünde engel bulunmamaktadır. Ancak, kendi tercih ettiği kargo hizmetini kullanan satıcıların, satış, teslim, iade gibi süreçlerin yönetimine ilişkin belirlenmiş kriterleri sağladıkları sürece, pazaryerinin kargo hizmetlerini kullanan ve aynı kriterleri sağlayan diğer satıcılarla aynı koşullara tabi tutulmaları, dolayısıyla yapılacak puan artışlarının ve sağlanacak daha iyi görünürlük koşullarının eşit koşuldaki satıcılara eşit şekilde uygulanmasının ve bu kapsamda mümkün oldukça şeffaf politikalar benimsenmesinin önemli olduğu değerlendirilmektedir.

Son olarak, pazaryerlerinin kendi kargo hizmetlerinin kullanımını satıcılar nezdinde özendirmek için kullandıkları teşviklerin, şeklinden bağımsız olarak, pazarda önemli bir güce sahip olan pazaryerleri veya pazardaki birçok pazaryeri tarafından benzer şekilde uygulanması durumunda, lojistik ve kargo hizmeti sunan diğer rakipler için pazarın kapanabileceği değerlendirilmektedir.

Diğer taraftan; Hepsiburada (hepsiJET) ve Trendyol’un (Trendyol Express) kendi kargo hizmetlerinin diğer ulusal nitelikli kargo firmalarına (MNG, PTT, UPS, Yurtiçi, Sürat vb. )

nazaran görece düşük ölçekte olduğu göz önünde bulundurulduğunda, bu riskin hâlihazırda düşük olmakla birlikte pazardaki büyüme eğilimi dikkate alındığında göz ardı edilmemesi gerektiği düşünülmektedir.

KAYNAK GFK 2021